服饰|“潮起潮落”的服饰江湖,谁在悄悄逆袭丨WINDATA灼见

文章图片

年中财报陆续出炉,上市服饰集团交出了史上最差的成绩单。净利润大幅下滑、线下店关门、亏损……专家预计,今年服装行业整体至少减少4000亿元营收,整体市场规模缩水15%,从“寒冬期”进入“冰河期”。

中城商业研究院《5-7月中国实体商业信心指数》调研报告显示,零售业态承租意愿下降的比例最高,达27.8%。2020上半年,服饰业态整体开关店比从2019年的0.98骤降至0.65,显示品牌商家扩张动能减弱,门店呈剧烈收缩态势。

文章图片

服饰业态典型品类解读

▼

严重受挫,加速洗牌

文章图片

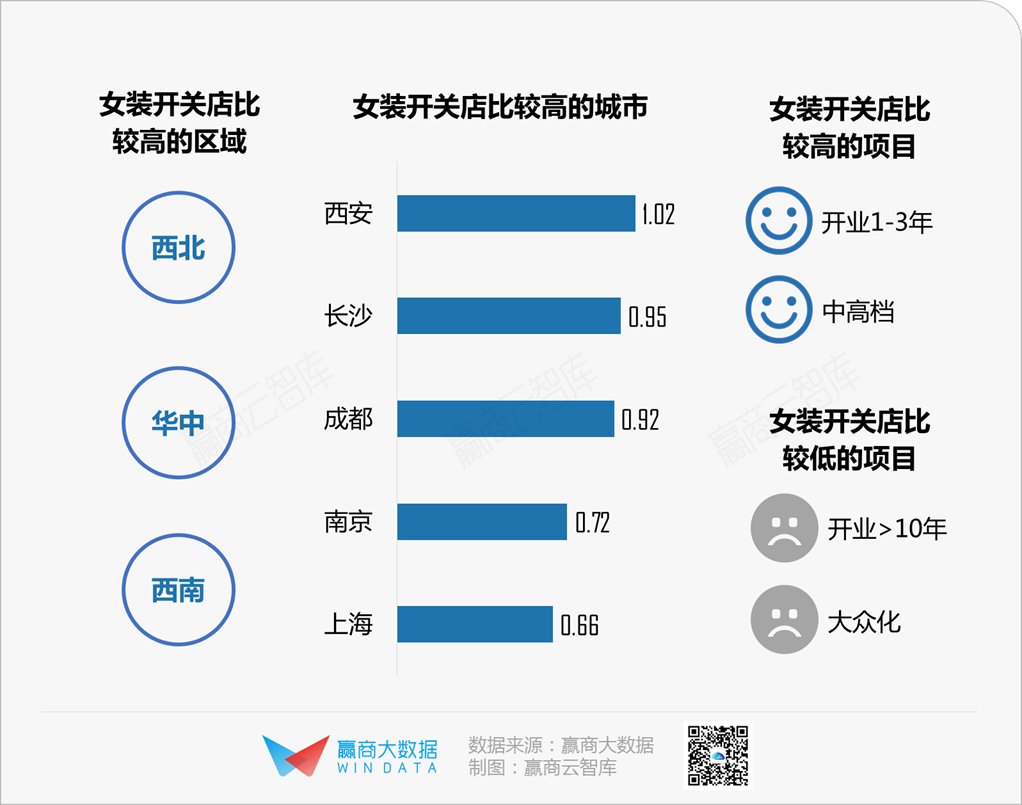

女装品牌江湖迎来一轮大洗牌。与2019年相比,净增门店TOP20中,诸多“前浪”由跑马圈地转为撤场退租,黯然失色;一批“后浪”迎头赶上,紧抓窗口期抢占市场地位。

“船大难掉头”,疫情影响下服饰门店具有较多不确定性,规模化的成熟女装品牌纷纷大幅缩减线下门店规模“止损”。如伊芙丽及旗下品牌麦檬由2019年的大举扩张转向剧烈收缩,La Chapelle、VERO MODA、ochirly、Five Plus等上半年净增门店均为负值。

对比2019、2020上半年女装净增门店TOP20名单可以看出,大众化品牌发展上行,中高端品牌遇冷。疫情促使消费“去过度化”,青年人(85后/90后群体)消费趋于理性,更倾向于选择高性价比商品。

TOP20中,仅西町村屋、MAIXUN麦寻、LuLualways地位坚挺;另外17个新上位品牌中,赢家时尚集团旗下的设计师品牌FUUNNY FEELLN势能强劲,创立于2019年,主张把“新鲜的,趣味的设计元素”融入日常通勤时装,进驻上海静安大悦城、龙湖杭州滨江天街、厦门宝龙一城等项目。

文章图片

文章图片

剧烈收缩,龙头坚挺

文章图片

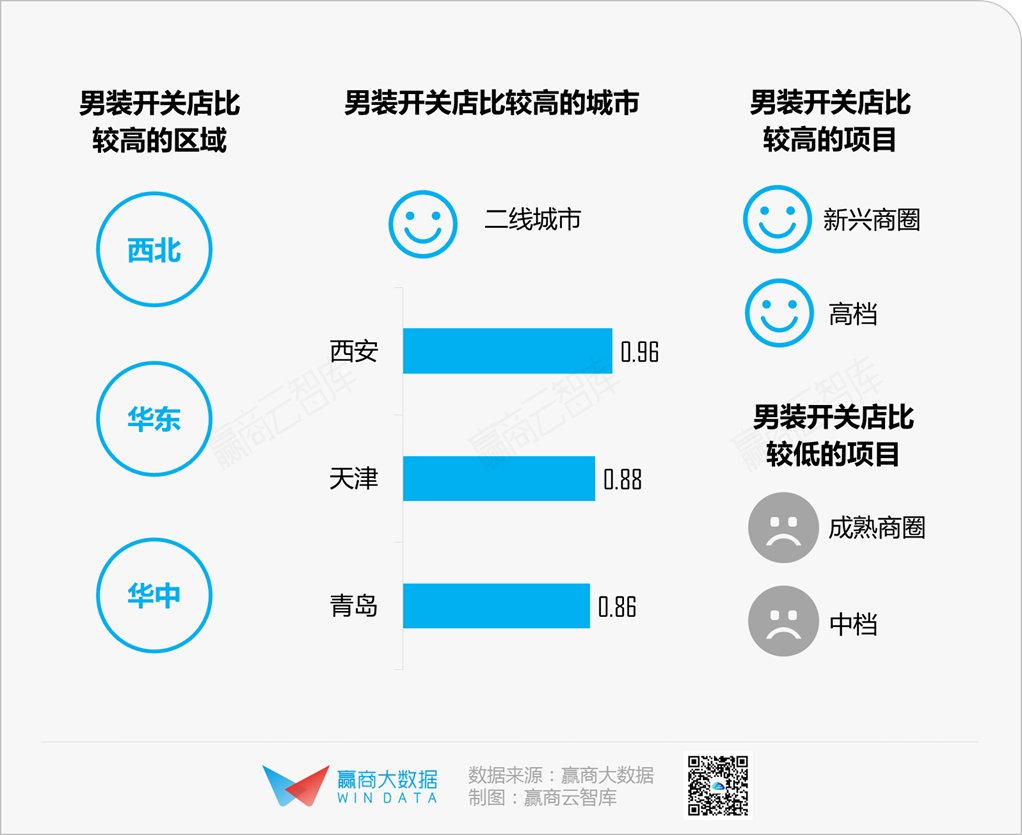

从净增门店较多的品牌来看,被称为中国男性“衣橱”的海澜之家屹立不倒,占据2019、2020上半年龙头地位,表现良好。

据欧睿国际发布的报告显示,2019年海澜之家以4.7%的市场占有率位列中国男装市场榜首,连续6年市场占有率第一。2020上半年,海澜之家实现营业额81亿元,与去年同期相比已恢复76%。

文章图片

与女装情况相同,男装品牌净增门店TOP15名单中,2019年以中高端品牌为主,而2020上半年则是大众化品牌更受到招商青睐。如CAMEL、GOLD SHARK、BANEBERRY等均定位大众化。

文章图片

“风水轮流转”。2019年的男装开店“佼佼者”——JACK&JONES;、BOY LONDON、YELANGCB、七匹狼、RESHAKE等,在2020上半年的净增门店Bottom名单中赫然在列。

不过,净增门店数量并非衡量品牌势能的唯一标准。从长远来看,品牌竞争力及门店经营效益更为重要。如:利郎鉴于上半年的市场行情,采取谨慎的策略开拓市场,选择关闭若干经营效益未如理想的店铺,下半年对店铺网络拓展方面将会维持谨慎,预期2020年底整体店铺总数与2019年底基本持平——淘汰落后门店、优化选址,这些举措无疑有助于利郎提高店效、升级品牌形象。

文章图片

温和收缩,潮牌上位,快时尚败退

文章图片

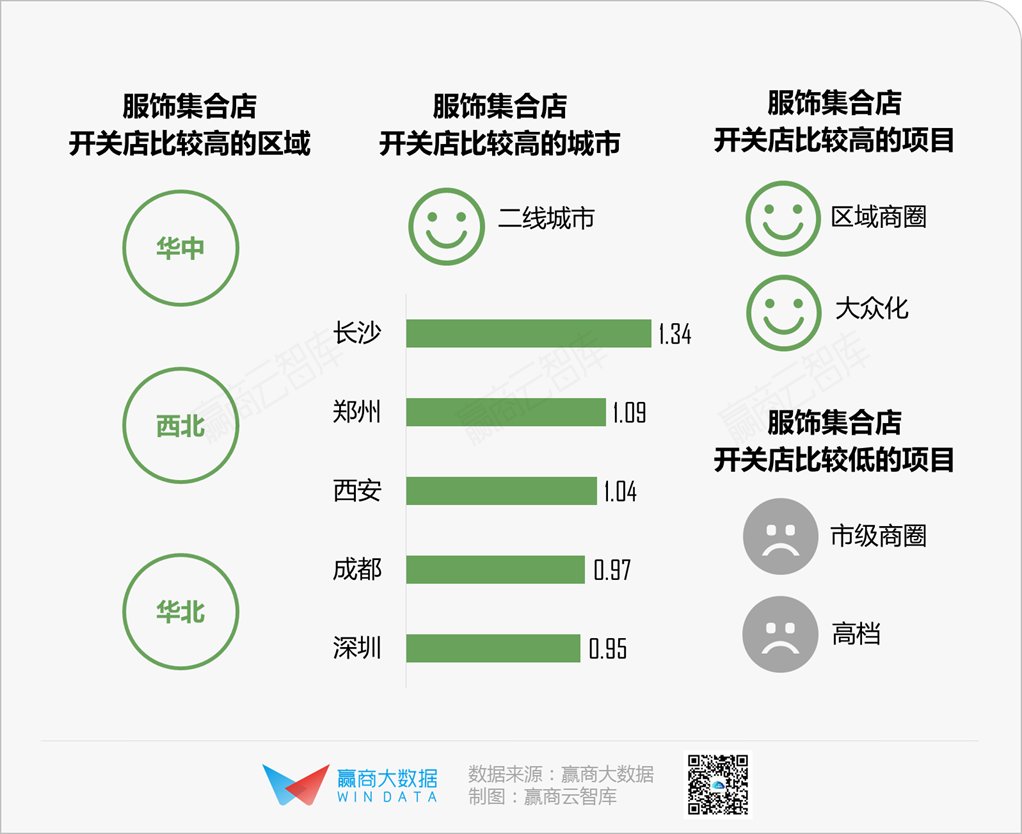

【 服饰|“潮起潮落”的服饰江湖,谁在悄悄逆袭丨WINDATA灼见】从净增门店较多的品牌来看,唯品会旗下的唯品会线下店、唯品仓表现抢眼,其主营低折扣的热门品牌商品,以极具吸引力的优惠价格吸引中端消费者,备受大众化及中档项目青睐。

文章图片

2020上半年服饰集合店净增门店TOP10名单中,除唯品会线下店外,波司登、CARTELO、B.DUCK、HEA均为“老面孔”,抗疫能力强,发展稳健。“老面孔”占比50%,也体现了服饰集合店品类更迭速度相对较慢。

文章图片

值得注意的是,服饰集合店已成为中国年轻人时尚消费的新据点,如国潮新势力品牌HEA为以醒狮文化为特色;美国工装潮牌Dickies价格平易近人且扎实耐用。

疫情令近年来增长乏力的快时尚品牌集体“凉凉”。2020上半年净增门店为负值,且关店数较多的品牌主要为快时尚品牌,包括陆续宣布退出中国市场的国际品牌,Esprit、Old Navy等,以及本土品牌hotwind、WESTLINK等。

复苏力强劲,竞争格局较稳定

文章图片

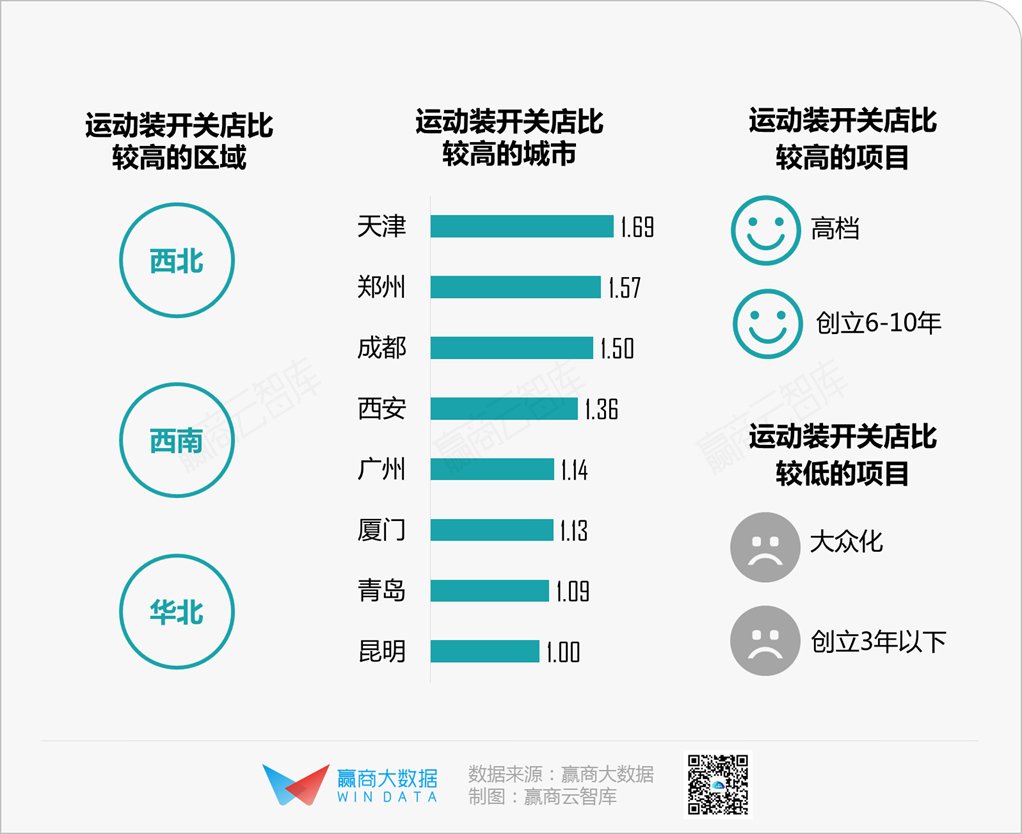

运动装竞争格局相对稳定,行业集中度较高。PUMA、adidas、中国李宁、ANTA、FILS、Champion等6个品牌均跻身2019、2020上半年运动装净增门店TOP10品牌行列。

文章图片

而ERKE、lululemon、kelme、air jordan等在去年已呈现出较强发展势能,2020上半年疫情的催化作用下,他们都善于把握需求扩容机会,提升品牌影响力。如lululemon于杭州湖滨银泰in77开出国内最大门店、于昆明恒隆广场开出昆明首店。

文章图片

中长期来看,本次疫情促使更多的人重视身体健康和体育锻炼,未来随着人们外出活动次数的增加和锻炼身体习惯的养成,下半年运动服饰品牌料将迎来强势反弹。

调研显示,选择到百货/商场购买服装的比例逐年下降,37.6%的消费者表示将减少服装预算,预计下半年国内服饰市场需求仍会处于低迷的状态。(数据来源:中国纺织工业联合会上海办事处)

不过,服饰作为刚需品,消费规模与客群基数庞大,始终是购物中心业态的重要组成部分。商场招商亟需慧眼识别优质潜力股,及时调整更新品牌组合;服饰品牌则应善于把握消费者需求变化,不断提升店铺经营效率。

赢商云智库原创稿件,如需转载,请告知

除特殊说明外,来自品牌官网/官微

作者丨熊舒苗

- 些地方|菜市场上卖的发霉的玉米,很多人抢着买,被称为“墨西哥松露”

- 晚餐|曹操出行设立深夜食堂暖心服务,请城市里的“夜行者”免费吃晚餐!

- 党参|炖肉汤,记得多加“1红1黄”2种食材,食材合理搭配,营养翻倍

- 尾汁|“耗子尾汁”你喝吗?抢注奇葩商标不仅仅是“蹭热点”

- 软里嫩|它才是冬天“蔬菜王”,外软里嫩,真够味,晚餐蒸一锅,味道绝了

- 五谷|入冬后,早餐多喝7种“五谷晨粥”,简单营养,同事:难怪身材好

- 泡面|原来不同年龄的人吃方便面是不同的,大学生原来我是“最穷的”

- 太冲|曾经是国宴上的“重头菜”,只因味道太冲,跌下神坛

- 食材也特别|吃货将各国“国旗”做成美味,网友惊呆中国最形象,不接受反驳

- 香味扑鼻|它被称为“净肠草”,煮一煮就出锅,香味扑鼻