差距|中伟股份财务存隐患,与客户购销金额差距大,第三方回款越整越多

中伟新材料股份有限公司(以下简称:中伟股份)是一家主要从事锂电池正极材料前驱体的研发、生产、加工和销售的创业板拟上市公司。公司主要产品包括三元前驱体和四氧化三钴,分别用于生产锂电池的三元正极材料和钴酸锂正极材料。

从公司的收入构成来看,2017年到2019年,即报告期可比前三年内,中伟股份的三元前驱体收入分别为11.63亿元、21.70亿元和37.79亿元,占当期主营业务收入之比分别为64.61%、74.92%和72.33%,金额及其占比整体上双双呈现上涨趋势。其中,高镍三元前驱体NCM622和NCM811的合计收入分别为3.59亿元、12.83亿元和29.46亿元,占当期主营业务收入之比分别为19.96%、44.30%和56.39%。2019年度,高镍三元前驱体收入占比超过50%,已经成为公司主要销售收入来源。虽然高镍三元材料制备的动力电池在高能量密度带来的高续航能力方面有优势,但是该技术方案在安全性方面却有短板。近期频频曝光的电动汽车自燃事故,使得包括特斯拉和比亚迪在内的国内外知名电动汽车企业,产生了诸如“无钴电池”和“刀片电池”等全新或者新瓶装旧酒的技术路线。如果高镍三元材料动力电池方案因安全性不佳最终被替代,那么中伟股份的核心业务高镍三元前驱体的生产、销售是否将面临经营不可持续风险?

我们今天先不说中伟股份的技术前景,只谈公司的财务真实性。客观说,我们研究的招股书也数以百计了,但很少看到像中伟股份这样数据不靠谱的,而且是越来越不靠谱的,该公司存在较大的财务造假嫌疑。

与两家大客户的购销金额均相差悬殊

2017年和2018年,贵州振华新材料股份有限公司(证券简称:振华新材,证券代码:870341.OC)和贝特瑞新材料集团股份有限公司(证券简称:贝特瑞,证券代码:835185.OC)分别是中伟股份的第四大客户。可是,招股书披露对振华新材和贝特瑞的销售金额,与这两家挂牌公司披露的采购金额存在明显差异。

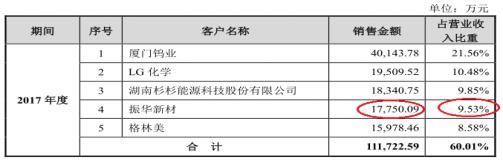

先看振华新材。招股书显示,2017年,中伟股份对振华新材销售金额为1.78亿元,占当期营收之比为9.53%。

文章图片

数据来源:中伟股份招股书

另据振华新材2017年年报披露,当期振华新材向前五大供应商采购金额中,与上述销售金额最接近的,是第二大供应商“E”的采购金额1.67亿元,占该年度采购总金额之比为12.10%。

文章图片

数据来源:振华新材2017年年报

相互比较可知,如果振华新材2017年年报中的第二大供应商“E”就是中伟股份,那么中伟股份披露的销售金额1.78亿元比振华新材披露的采购金额1.67亿元高6.24%。

这6.24%的差异是由于双方的购销数据存在含税与不含税的差异导致的么?

如上所述,招股书中披露了中伟股份销售数据占当期营业收入之比,由于营业收入是不含税金额,从财务数据可比的角度分析,对振华新材的销售金额应该也是不含税金额。而振华新材2017年年报中披露了采购数据占当期采购总金额之比,由于采购总金额通常是含税金额,从数据可比的角度看,对中伟股份的采购金额应该也是含税的。

这就比较奇怪了。按理说,在同一次购销交易中,含税的采购金额应该高于不含税的销售金额。可是,招股书披露中伟股份对振华新材的不含税销售金额1.78亿元,竟然反而比2017年年报披露振华新材对中伟股份的含税采购金额1.67亿元,还高了6.24%。

再看贝特瑞。招股书显示,2018年度,中伟股份对贝特瑞的不含税销售金额为1.13亿元。

文章图片

数据来源:中伟股份招股书

另据贝特瑞拟在精选层挂牌的公开发行说明书报会稿披露,2018年度,贝特瑞对中伟股份(即:公开发行说明书中的“中伟新材”)的含税采购金额为9702.68万元。

文章图片

数据来源:贝特瑞公开发行说明书报会稿

两相比较,招股书披露中伟股份对贝特瑞的不含税销售额1.13亿元,比公开发行说明书披露贝特瑞对中伟股份的含税采购额9702.68万元,高16.41%。中伟股份披露的不含税销售额又一次明显高于主要客户披露的含税采购额。

到底是中伟股份披露的销售数据有问题?还是振华新材或贝特瑞披露的采购金额有瑕疵?有待三家公众公司给出合理的解释。

第三方回款反倒越规范越多

众所周知,第三方回款是不合规的,需要整改,所以一般公司报告期内的第三方回款经过中介机构的规范,都是越来越少。但是,中伟股份不是这样的!在可比前三年内,该公司的第三方回款金额反而累计上涨了143.37%,而且第三方回款的客户数量也有成倍上涨,这在拟上市公司中非常罕见。

先看第三方回款总金额。招股书显示,从2017年到2019年,中伟股份的第三方回款金额分别为1340.00万元、367.56万元和3261.18万元。可比前三年内,累计上涨了143.37%,涨幅惊人!

再看第三方回款客户家数。据招股书披露,可比前三年内,回款金额在100万元以上的第三方回款客户(以下简称:大额第三方回款客户)家数分别为2家、2家和7家。2019年大额第三方回款客户家数比2017年多了2.5倍。相应的第三方大额回款客户合计回款金额分别为1340.00万元、367.56万元和3126.43万元,占当期第三方回款总金额之比分别为100%、100%和95.87%。

文章图片

数据来源:中伟股份招股书

值得关注的是,与2017年和2018年不同,2019年度,中伟股份的第三方回款客户不仅限于回款金额高于100万元的大额客户,还有其他回款金额低于100万元的客户。虽然招股书没有披露当期这些中小第三方回款客户的具体家数,但是2019年公司第三方回款总金额与大额第三方回款客户合计金额的差额为134.75万元,那么至少应该有两家回款金额不到100万元的中小客户。以此来看,2019年的第三方回款客户家数至少是9家,比2017第三方回款客户家数2家,至少高了3.5倍,报告期第一年和最后一个完整年度之间的差异非常明显。

这恐怕不仅反映了中伟股份的财务基础比较薄弱,内控制度执行不到位,而且恐怕还潜藏着财务造假的重大嫌疑了。因为按照常理,没有哪家审计机构在进场之后不要求公司规范支付和收款流程,第三方回款是重点的整改点,目标是尽可能完全消除。为什么中伟股份的第三方回款反倒越整改还越多了?可能性比较大的就是这些销售存在疑问,第三方回款问题是解决不了的,只能是这样了。诸如万福生科、康美药业、康得新这样巨额销售造假的上市公司,在造假问题被揭露之后,也是发现存在大量的第三方回款问题。

虚开票据、骗贷这类违法违规的事情也没少干

除了第三方回款金额及客户家数涨得有些离谱之外,报告期内,中伟股份还存在开具无真实交易背景的票据、转贷融资和关联方代付薪酬等财务很不规范的情形。

先看无真实交易背景的票据。招股书显示,2018年,中伟股份及子公司湖南中伟新能源科技有限公司(以下简称:湖南中伟)存在开具无真实交易背景的票据进行融资的情形,虚开票据金额为1.37亿元,金额巨大。

再看所谓“转贷融资”的情况。据招股书披露,2018年,湖南中伟存在通过供应商进行转贷融资的情况。其中,通过非关联供应商“转贷融资”的金额为6014.68万元,通过关联供应商“转贷融资”的金额为4644.71万元,两者合计1.07亿元,同样金额不菲。

此外,从2017年1月至2018年1月,中伟股份的控股股东湖南中伟控股集团有限公司(以下简称:中伟集团)按月为公司部分高管、核心技术人员、中层和基层员工等81人代发了部分工资薪酬。截至2017年末,公司员工总人数为706人,上述由中伟集团代发薪酬的员工人数81人占期末员工总人数之比为11.47%,占比之大,在拟上市公司中罕见。

按照我们现有的法律法规,以上行为都属于扰乱金融秩序的违法违规行为。开具无真实交易背景的票据进行融资涉嫌违反《票据法》,所谓“转贷融资”涉嫌违反《贷款通则》,实质上就属于骗贷行为。由控股股东代付占比超10%的员工薪酬,都属于公司财务严重不规范的情况,影响到公司的财务独立性判断,是拟上市公司的大忌。

【 差距|中伟股份财务存隐患,与客户购销金额差距大,第三方回款越整越多】如果再进一步深究,上亿元的无真实交易背景票据融资与同样上亿元的骗贷相结合,是否说明中伟股份曾经于2018年度大量虚构没有真实交易内容的销售采购合同,甚至虚假走账,以欺骗相关金融机构了?这些问题事关财务真假,还真是需要深交所严格把关,不能放纵带病上市,然后留下一堆后遗症让投资者买单。

- 中国|看看美国人的“烤乳猪”,再看看中国人的,网友这就是差距啊

- 女朋友煮|亲哥煮面条vs女友煮面条,差距太明显,男友我觉得我不饿真的

- 没用|我博士,我老婆中专:情侣学历差距大是种怎样的体验?

- 差距|看了俄罗斯的4道“下酒菜”,才知道差距不是一般的大,狠人!

- 差距|去超市大米,袋装好还是散称好导购说出两者区别,差距很大

- 国内方便面|卖到日本的泡面,差距真的太大了,网友:我吃的都是假泡面?

- 年夜饭|看看北方的年夜饭,再看看南方的年夜饭,网友:差距一目了然!

- 差距|看了印度国宴,再看中国国宴,网友从一颗白菜就能知道差距

- 差距|有种差距叫“各国吃冰激凌”,中国VS泰国,看到迪拜贫穷限制了想象

- 中国|同样是吃泡面:中国人VS韩国人,差距不止一点点,网友:看饿了