度地|租庸调法崩溃,如何渡过财政危机?唐德宗:度地而税,收拢财权

唐建中元年(公元780年),由于传统的租庸调制度全面崩溃,宰相杨炎向唐德宗李适建议推行新税法。即将征收谷物、布匹等实物为主的租庸调法改为征收金钱为主,一年两次征税,史称“两税法”。

两税法的本质上就是以户税和地税来代替租庸调的新税制,其根本在于“户无主客,以见居为簿;人无丁中,以贫富为差”。即是放弃了传统上以人丁为根本、按户籍所在地收税的征税模式,根据居住地所拥有的资产、土地田亩等量级,并上籍征税。

01.两税法实施的原因:均田及租庸调制的瓦解

“轻徭薄赋”的租庸调制度

唐初时,唐政府以均田制为基础确立了租庸调制度,唐初的均田制规定:“

丁男二十岁以上,授田百亩,其中二十亩为永业田,八十亩为口分田。

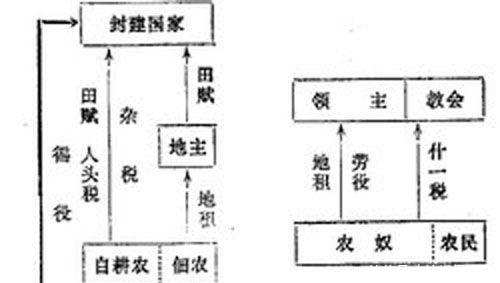

”并根据授田的记录实行租庸调制。所谓“租庸调”即是分为租、庸、调来进行税务征收的制度。租就是田租,每年要纳粟二石;庸则是力役,每年替政府服劳役二十日,但也可用绢等物品折抵役期;调则是户调,男丁随乡土所产而纳。租与庸都是以“人丁”为本,不论土地、财产的多少,都要按丁交纳同等数量的绢、粟。

唐建立之初,由于经年战乱而地广人稀,租庸调制得以顺利施行,在国家财政富足的情况下仍能保证底层民众的生计,中唐贤相陆贽曾称赞唐初的租庸调制为:

“有田则有租,有家则有调,有身则有庸。……以之厚生,则不堤防而家业可久;以之成务,则不校阅而众寡可知;以之为理,则法不烦而教化行;以之成赋,则下不困而上用足。”

唐初的租庸调制的核心思想在于轻徭薄赋,唐初的兵制是府兵制,府兵制的军屯极大的减少了唐朝廷在财政上的负担,唐政府的税收在唐初大体维持在足够支持中央运转的状态,陆贽称之为良政也是言符其实。

而单从税率上来讲,唐代的租庸调制比起前代要低了许多,从租庸调法的征收税率而言,就“租”而言,结合唐朝前期土地制度———均田制来看,农民每人拥有八十亩的口分田,若以每亩收一石进行统计,口分田中大概收成八十石,但只需要缴纳二石,“租” 征收率仅为2.5%,即使与以轻徭薄赋著称的汉初相比,也是相对较轻的。而“庸”的话,汉制更戍之役,复岁一月,租庸调法仅规定二十日,即汉代的三分之二。就“调”而言, 西晋的户调,丁户岁输绢之匹、绵三斤,相比之下多达唐代的七倍。

【 度地|租庸调法崩溃,如何渡过财政危机?唐德宗:度地而税,收拢财权】除了税率低以外,当时的租庸调制中海油有许多关于减免税法的规定,如针对遭受水旱虫等自然灾害的地方,唐政府根据庄稼受灾情况对其进行划分。即是:

“凡水旱虫霜为灾害则有分数。十分损四以上免租;损六以上免租调;损七以上课役俱免。若桑麻损尽者,各免调,若已役已输者,听免其来年。凡丁新附于籍帐者。春附则课役并征。夏附则免课从役。秋冬附则课役俱免。”

此外,唐政府还对一些特定人群的租庸调做出了豁免,比如孝子顺孙、节义夫妻或者是生活上有困难的老人,到官府报备之后便可免除。唐初的租庸调法在保证了唐政府的财政收入的同时减免了百姓的负担,国内呈现一片祥和气象。

租庸调法的缺陷

虽然陆贽对唐初租庸调法评价甚高,但是租庸调法也存在了不少的缺陷。租庸调法看似简单,但在信息传递极不发达的中古时代,租庸调以人丁为计税标准实则实行起来有相当的困难,比如关于人丁的方面就没有准确的规定。

唐政府最初是以21岁成丁并参与计税,但仅在唐初至广德年间就出现了多次变动。虽然租庸调法中规定了遇有灾年须根据荒歉的程度进行减免,但减免的标准并不统一,而是是由在当地负责征税的官吏掌握,其中就难免会出现中饱私囊,分配不公的情况。

再者,政府授予的土地虽然名义上平均,但实际上有宽狭之分,而有些地根本无法进行耕作,在某些比较贫穷的地方,甚至出现每丁分得的土地尚不足租庸调法规定的一半,这样农民难以保障有足够的产品予以纳税,这样一来,租庸调法反而对于资产丰厚之人有所荫庇。

租庸调制度分为课户与免课户,课户即是要向国家缴纳赋税的丁口,而免课户则是以官员、寺庙为主的无须负担负役,并且享有占田占地,建立庄园等一系列的特权人群。而且随着士绅阶级、寺庙不断通过自己的权力吞没土地之后,到了中唐原来针对免课户的户税和地税,也要由课户一并承担。

这些特权阶级的存在,随着时间的推移无疑成了租庸调制的侵蚀者。天宝八年时,唐玄宗李隆基就指出:“籍帐之间,虚存户口;调赋之际,旁及亲邻。此弊因循,其事自久。”租庸调法在当时实行起来已经有相当的难度。

租庸调制度与均田制的施行息息相关,到了这时随着商品经济发展以及土地兼并,往往出现被授田者授予田地不足亩的情况,而在这种情况下,农民仍然需要缴纳定额的赋税,生活开始不堪重负,不断出现了逃亡的情况,均田制的税基被严重破坏。

到了安史之乱以后,唐代中央的威权堕地,失去了掌握户口及清查田亩的能力,中央政府对于全国各地的财政征收能力逐渐被迫下放地方政府。因此,藩镇、贵族官僚户、庇荫户则乘机不断扩大自身的土地田产并逃避租庸调行为,而对于管辖范围内肆意征收赋税。

底层的农民百姓要承受高额的赋税与繁重的徭役,此消彼长之间,唐代中央的收入捉襟见肘。到了唐代宗年间,在中央、节度使的层层盘剥下就连以富庶著称的江南地区都接连出现农民起义,租庸调制几乎瓦解破坏,到了不得不改的地步。

文章图片

02.两税法的雏形:地税和户税的基本征收模式

在两税法的变革酝酿之前,唐政府有两个重要的基础,即是地税和户税的征收。地税在隋代时,是作为为设置各地义仓而向人民征收的赋税。隋代的义仓是一种由政府设置,专供灾荒年救急所用的屯粮仓库。

唐代承袭隋制,保留了义仓的设置,唐太宗贞观二年时,户部尚书韩仲良奏请:“

……垦田,亩纳 二升。其粟、麦、粳稻之属,各依土地,贮之州县,以备凶年。

”这时的地税,由中央下达政令,地方负责按田亩数量开始征收并屯于地方粮仓,开启了税收从土地数量征收的先例。

到了唐玄宗以后,由于租庸调法已经出现了比较严重的问题,地税用来赈灾的性质开始减弱,逐渐转为一项国家的正式收入。天宝年间,地税也从原本的储藏于地方改变为由州县输送至中央的“

用实京库

”。到了大历四年,唐政府已经在京兆府规定了:“

京兆来秋税,宜分作两等,上下各半,上等每亩税一斗,下等每亩税六升。其荒田如能佃者, 宜准今年十月二十九日敕,一切每亩税二升。

”

虽然只是在长安周边对推广按田亩数量进行收税的实验,但当时的地税征收已经开始对不同的田地区分等级并征收差别的税率,即上等田地征税一斗,下等田地征税六升等,唐政府对于税收的形式主体已经开始了原先按丁口征收赋税转向按田亩数量来量级征收的转变。

户税顾名思义,就是按照户口征收赋税,其征收模式与地税有着异曲同工之妙,都是根据贫富划分等级收税。在武德年间,唐政府规定了:

“今天下户量其资产,定为三等。至九年三月,诏: 天下户立三等,未尽升降,宜为九等……上上户四千文,上中户三千五百文,上下户三千文。中上户二千五百文,中中户二千文,中下户一千 五百文。下上户一千文,下中户七百文,下下户五百文。”

唐初的户税一般来说不用经由地方上缴中央,而是用于各地方政府的支出度用,用以节省其长途运输的费用,到了唐玄宗时期,租庸调法已经难以为国家征收财税,户税也逐渐开始扩大范围征收。除了用于地方财政以外,还负责了驿站以及部分地方军事作用。

地税和户税的实施转型让唐政府维持了财政上勉强的收支平衡,但在与租庸调法并行下,唐代中央政府的税收形式太过繁杂,流经关节过多给了各地藩镇、官吏等盘剥的空间。作为非系统性的税收制度,造成中唐时期财政困窘最重要的问题——“逃户”带来的税基减少以及节度使以及地方掌控财权的问题并没有消除。

在这种情况下,在地税和户税实施的基础上,唐政府开始了新赋税制度体系化的进程,以解决唐廷的财政危机。

文章图片

03.两税法的思想及作用

在唐廷经过一系列对于租庸调制的抢救失败以后,为了提高自身的财政征收及分配能力,巩固中央的统治,唐德宗终于下定决心废除租庸调法,对税制进行全面改革,在宰相杨炎在与唐德宗的奏对中谈及了新税法,在杨炎奏对的基础上,唐廷敲定了两税法的全部内容,即:

量出为入,每年唐政府根据财政支出定出的总税额,各地依照中央分配的数目向当地人户征收,减少官员的盘剥环节。

主户(本地人)和客户(外地人),都编入所居住州县的户籍,依照丁壮和财产的多少厘定征收赋税的量额。

两税分夏秋两次征收,夏税限六月之前缴纳,秋税十一月之前缴纳。

两税根据户口的等级缴纳赋税,按照田亩的多寡缴纳米粟,田亩税以大历十四年的垦田数为准,各地方均平征收。

取消传统的“租庸调法”和一切杂捐、杂税,但丁额的统计仍然保持。

没有固定住处的商人,所在州县依照其收入征收三十分之一的税。

老弱病残或者家中有特殊情况的人,可以免除赋税。

唐政府对于实施两税法的核心思想,在于中央政府通过度地而税、量出为入,核定统一的税收渠道来达到把握税权控制以及税收分配的目的。两税法把以往的苛捐杂税以及以往多条税收渠道合并,同时将纳入中央的控制范围,不确定统一的税率,而是改用摊派的方式从地方进行征收。

同时,唐德宗派遣黜陟使分行全国各州县,与各地方刺史共同计算满足中央用度所需征收的税额,在税额确定以后不得随意更改,除此之外,黜陟使还要依据各地方的具体情况确定税额,并划分其不同用途下的度支,即“支留合送”,也就是留州(存放于地方,作为地方官府的支出使用)、送使(上缴给当地的节度使)、上贡(上交中央财政)三个部分,杂乱的诸多赋税征收流程被梳理,在源头上制止了贪污行为发生的同时也加强了中央对于地方财权的管控。

度地而税将唐王朝的税基从人转向了地,解决了大量逃户户口与土地相分离的问题。这样一来,中唐时期税基减少和财权下放的问题双双得到了一定程度的缓解,中央政府在安史之乱后的财政能力空前加强,对于各地的统治逐渐恢复,为后来唐宪宗时的元和中兴打下了基础。

文章图片

04.两税法的影响

两税法的诞生是针对原先的租庸调法所带来的种种问题之后的,两税法在唐玄宗时就已经成型的地税、户税等,在原先杂乱征收的基础上予以制度化,税制相较之前精简许多,提高了行政效率,减少了征税成本,多个税种合而为一也省去了可能发生层层盘剥的诸多环节。

而实施两税法的最大创举在于由“度人而税”转变为了“度地而税”,最大程度上通过量出为入加强了中央对于地方的财税征收能力。两税法的出现并实施,除了给当时暮气沉沉的唐王朝重新注入活力以外,也给后世的财税制度留下了宝贵的参考意义,宋、元、明、清等王朝的财税制度都深受“两税法”的影响。

- 不准|百度地图都校不准的这家神仙甜品小店,给我吃到嗷嗷叫!

- 调法|万能饺子馅调法,不管什么馅的饺子,多加这一步,饺子不好吃才怪

- 调法|东北大妈:万能饺子馅调法来啦!

- 秘制|61岁厨师长教你14种饺子馅的秘制调法, 做法简单又超美味

- 如何大限度地减少婚外情感出现的机率?先摒除内心的情感杂念再说