同比|龙湖、华润、大悦城,谁最扛打?

文章图片

急冻停摆,慢热复苏,2020 年上半场杂糅着复杂色调而过。中国社会消费品零售总额定格在 17.2 万亿元,同比下降 11.4%;商业街和重点商圈购物中心商铺租金水平一跌到底。

全国重点城市 100 条商业街商铺为样本标的,百街商铺平均租金 25.1 元/平米·天,环比下跌 2.41%;100 个典型购物中心商铺为样本标的,百 MALL 商铺平均租金为 26.8 元/平米·天,环比下跌 1.09%。(数据来源:中指研究院)

以租金为底座的购物中心们,不由打了个寒碜。减免租金,是应时之举,非长久之计。可即便是个临时动作,亦改写了不少商业地产商半年成绩单。

可此般飘摇的江湖世道,于武林高手们而言,重挫可能止于皮毛,不至伤筋动骨。一如逆势快跑、大秀财技的龙湖,谋划分拆物业商管独立上市破局的华润置地,以及玩转精细运营、“大资管”的大悦城。

文章图片

它们代表不了所有门派,却是正统武功的集大成者。它们身上,有着时下商业江湖斑斓的生命力,亦有关乎往后乘风破浪之韧性。

文章图片

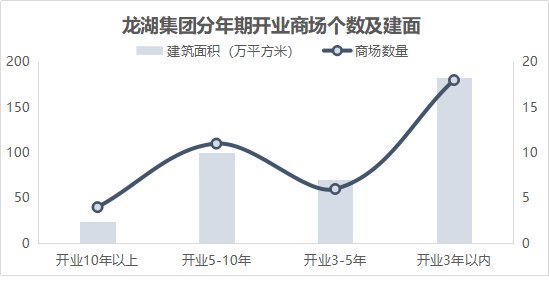

龙湖

运营、财务“双优生”的大mall时代

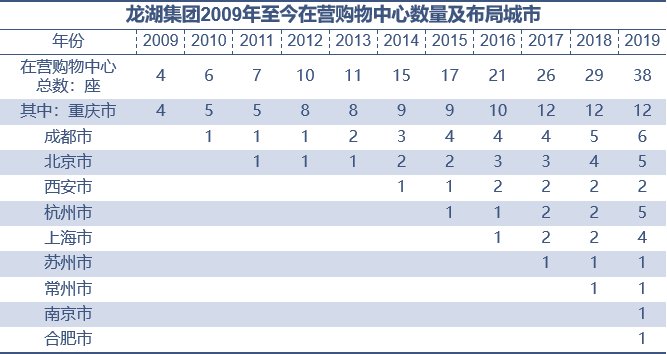

2020 中期成绩单,龙湖的分数格外亮眼。营收同比大增 32.6% 至 511 亿元,核心归母净利润同比增 12.1% 至 52.7 亿元,毛利率 30.8%。

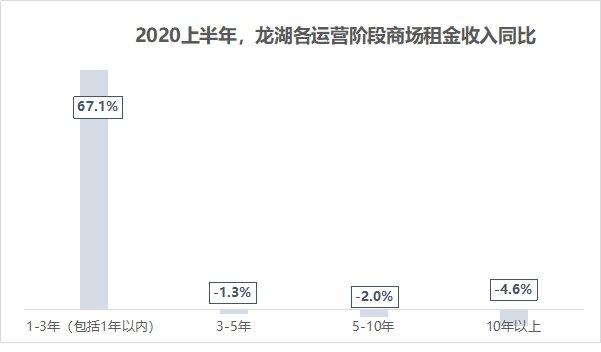

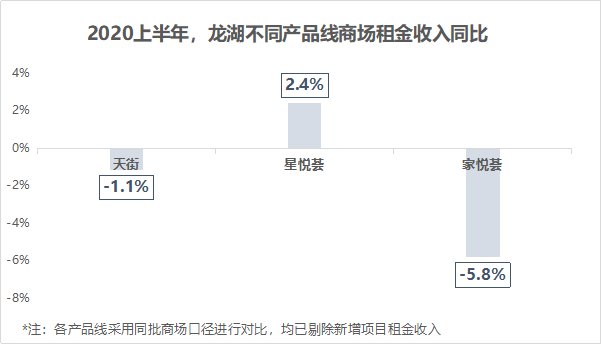

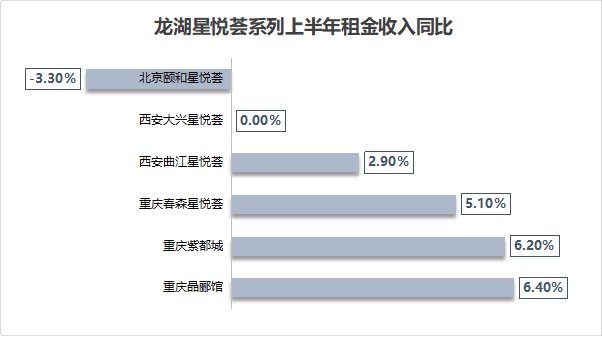

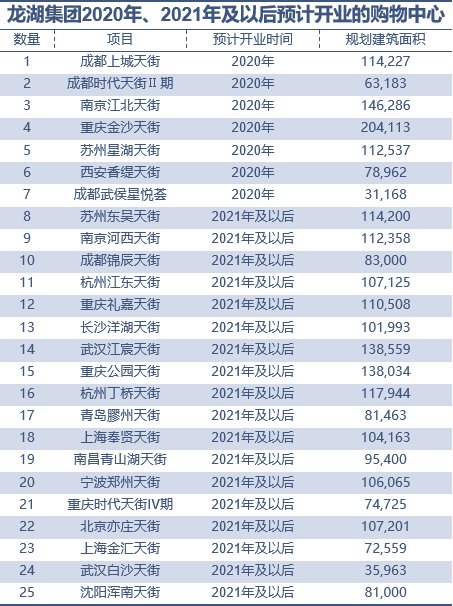

2019 年下半年及今年上半年,成都滨江天街、南京龙湾天街、上海闵行星悦荟等 11 个新项目的开业,带来租金大涨,同比增 22.3% 至 26.7 亿元。若剔除新增项目租金贡献,其余商场租金收入同比微降 1%。

考虑到疫情期间,龙湖实行了 66 天租金(含物管费、推广费)减半计划,若以 2019 年租金收入 47.5 亿元为基础粗略计算,实际减免租金约 4.4 亿元。

文章图片

文章图片

文章图片

文章图片

文章图片

文章图片

文章图片

文章图片

文章图片

文章图片

文章图片

文章图片

文章图片

文章图片

文章图片

文章图片

文章图片

文章图片

文章图片

文章图片

文章图片

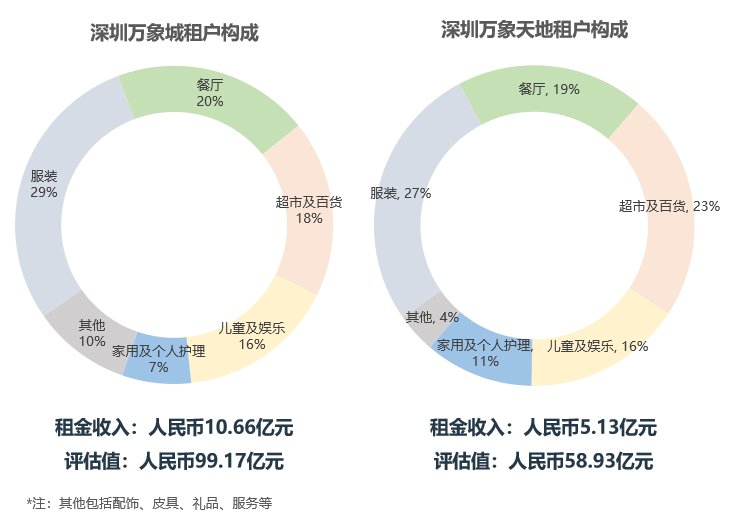

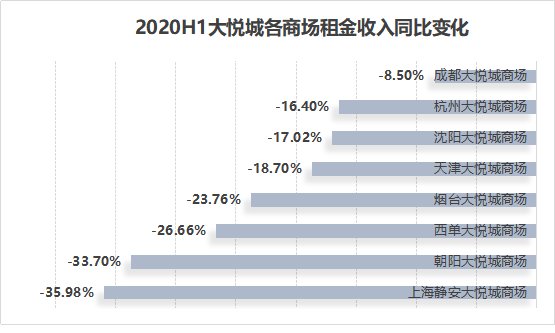

- 三大主力项目(上海静安大悦城商场、北京朝阳大悦城商场、西单大悦城商场),半年租金贡献同比均有所下降;

- 出租率方面,除成都项目外,均有不同程度的下滑,上海静安大悦城降幅最大。

文章图片

文章图片

文章图片

文章图片

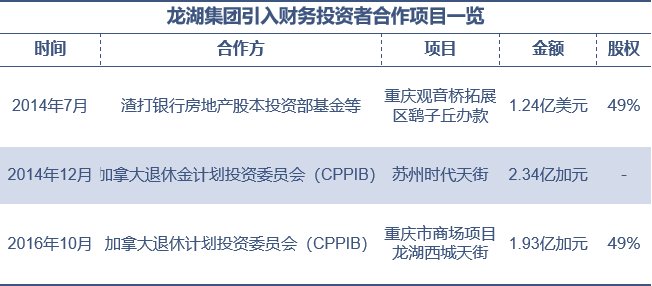

- 抱团长线资金,弥前扩张慢短板;

- 缩短项目建设周期(新项目建设期3年,改造只需1年),盈利时间大大提前;

- 盈利模式由传统“卖项目+租金、管理费收入”转为“基金管理费+资产管理费+持有股权增值收益”,可尽可能规避波动风险。

文章图片

- 种菜|自制番茄酱,点击查看更多《家庭种菜、家庭自制》全集

- 烤箱|披萨过夜怎么加热,微波炉加热法、烤箱加热法

- 蜂蜜|柚子蒸熟吃的功效,止咳、清热化痰、促进食欲

- 酸辣|家常菜:豉汁蒸凤爪、酸辣鸡杂、丝瓜炒鸡蛋

- 玉米|美食推荐:莲藕炒木耳、黄焖鸡翅、辣子鸡中翼、玉米烧排骨的做法

- 提高|剩菜香菇能吃吗,提高机体免疫功能、延缓衰老

- 详细|绿茶、红茶、白茶,哪些茶隔夜后还能喝?这6则科普,解释很详细

- 砂锅五花肉|正宗的砂锅炖肉的做法,补充营养、增强免疫功能的好处

- 番茄|天冷自己在家吃火锅,做法简单、有荤有素吃到撑,成本不过30元

- 香肠上|炒腊肠用先蒸熟吗,先切再蒸、直接整根蒸